Arrendamiento operativo y arrendamiento financiero en la gestión de equipamientos públicos

- Comunicación AGES

- 27 ago 2024

- 5 min de lectura

Actualizado: 20 may 2025

Cuando la financiación de un equipamiento público no susceptible de ser explotado económicamente se lleva a cabo mediante pagos regulares - en efectivo o en especie- por parte de la Administración a la entidad encargada de construir o mantener el mismo, esos pagos pueden clasificarse en contabilidad nacional como arrendamiento operativo o como arrendamiento financiero.

En este artículo, exploramos las características de ambos tipos de arrendamientos, ya que la clasificación de una determinada operación como de arrendamiento operativo o financiero es crucial para determinar dos cuestiones importantes:

- En los balances de qué sector (sector sociedades o sector administraciones públicas) debe registrarse la infraestructura pública durante el período de explotación.

- Cómo registrar operaciones ligadas a los contratos y cuál es su repercusión en la capacidad o necesidad de financiación de la administración pública.

¿Qué es el arrendamiento operativo?

El arrendamiento operativo se refiere a los contratos en los que el arrendador retiene la mayoría de los riesgos y beneficios asociados con la propiedad del activo.

En este caso, el arrendatario (la Administración) solo pagaría por el uso del bien (infraestructura o equipamiento) durante un periodo específico, y al finalizar el contrato, no tendría la opción de adquirir ese bien.

Por tanto, en el caso de una sociedad o entidad del sector público que arrienda un activo a una administración, si es la sociedad quien asume la mayoría de los riesgos, recibe la mayoría de los beneficios y es quien presta un servicio a la Administración, el contrato entre la administración pública y la sociedad tiene las características de un arrendamiento operativo y sólo repercuten en la capacidad o necesidad de financiación los pagos regulares de la administración pública. En este caso, diremos que se ha producido una adecuada «transferencia de riesgos».

Este tipo de arrendamiento se utiliza generalmente cuando se necesita un bien durante un plazo limitado, sin asumir los riesgos asociados a la propiedad del activo a largo plazo.

Los ejemplos más comunes de arrendamiento operativo incluyen vehículos, equipos tecnológicos o maquinaria que se utiliza temporalmente.

Características del arrendamiento operativo

● El arrendador tiene un margen de libertad considerable y permanente en el modo de cumplir el contrato, el diseño y la construcción del activo, así como en su explotación y mantenimiento.

● El arrendador asume las variaciones en los ingresos relacionados con el activo como consecuencia de variaciones en la demanda.

● Se reciben ingresos de terceros relacionados con el activo.

● La Administración paga menos si el servicio prestado por la entidad no tiene la calidad requerida.

● Al final del contrato, la Administración NO tiene la opción de adquirir el activo.

Reflejo contable

En este caso, los ingresos y gastos correspondientes al arrendador y arrendatario que se derivan del contrato suscrito serán considerados del ejercicio en el que se devenguen, imputándose a la cuenta de pérdidas y ganancias.

Cualquier cobro o pago que pueda realizarse en el momento de contratar un derecho de arrendamiento operativo se trata como un cobro o pago anticipado, imputándose a la cuenta de resultados a lo largo del período de arrendamiento.

¿Qué es el arrendamiento financiero?

El arrendamiento financiero, también conocido como "leasing financiero", implica la cesión del derecho de uso de un activo por un periodo determinado, con la particularidad de que el contrato prevé una transferencia sustancial de los riesgos y beneficios asociados a la propiedad de dicho activo al arrendatario.

Por tanto, en el caso anteriormente mencionado (arrendamiento de un activo por parte de una sociedad o entidad del sector público a una administración), es la Administración la que asume la mayor parte de los riesgos y la que recibe la mayoría de los beneficios, lo cual repercute totalmente en la capacidad o necesidad de financiación.

De acuerdo con el Plan General de Contabilidad (PGC), se considera que existe arrendamiento financiero en los siguientes casos:

Opción de compra: Si el contrato incluye una opción de compra al final del periodo de arrendamiento y es razonable suponer que el arrendatario la ejercerá.

Transferencia de propiedad: La propiedad del activo se transfiere automáticamente al finalizar el arrendamiento, aunque no haya una opción de compra explícita.

Plazo significativo: El periodo del arrendamiento cubre la mayor parte de la vida útil del activo, lo que implica que el arrendatario utiliza el bien durante prácticamente toda su vida económica.

Valor actual de los pagos: El valor presente de los pagos mínimos del arrendamiento equivale a la práctica totalidad del valor razonable del activo al inicio del contrato.

Activos específicos: El activo tiene características tan específicas que es utilizable únicamente por el arrendatario sin modificaciones importantes.

Cancelación del contrato: Si el arrendatario puede cancelar el contrato, pero debe asumir las pérdidas sufridas por el arrendador debido a la cancelación.

Valor residual: El arrendatario asume el riesgo derivado de las fluctuaciones del valor residual del activo.

Prórroga a bajo coste: El arrendatario tiene la opción de extender el arrendamiento por un periodo adicional, con pagos significativamente inferiores a los de mercado.

Características del arrendamiento financiero

● La Administración es responsable del reembolso de las deudas de la entidad en caso de rescisión anticipada del contrato.

● La Administración organiza y paga directamente el seguro y el mantenimiento del activo.

● La Administración paga más si se produce un incremento de los costes de la sociedad relacionados con el activo.

Reflejo contable

A efectos contables, los arrendamientos financieros se registran en la contabilidad del arrendatario como un activo de acuerdo con su naturaleza y un pasivo financiero por el mismo importe. El importe será el menor entre el valor razonable del activo y el valor actual de los pagos mínimos acordados, incluyendo la opción de compra y cualquier importe garantizado directa o indirectamente.

Por otro lado, en la contabilidad del arrendador, los arrendamientos financieros se registran como un crédito por el valor actual de los pagos mínimos a recibir más el valor residual del activo, aunque no esté garantizado.

En este sentido, es relevante señalar que en los arrendamientos financieros que implican una ampliación de capital o inversiones significativas, estas operaciones pueden requerir un ajuste SEC que afecte a la clasificación del activo en los balances de las administraciones públicas y, por tanto, influiría en los niveles de endeudamiento reportados.

En todo caso y como regla general, para no registrar la operación en el balance de la Administración (arrendamiento financiero), la entidad arrendadora siempre debe soportar el riesgo de la construcción y ser responsable del riesgo de demanda o de disponibilidad.

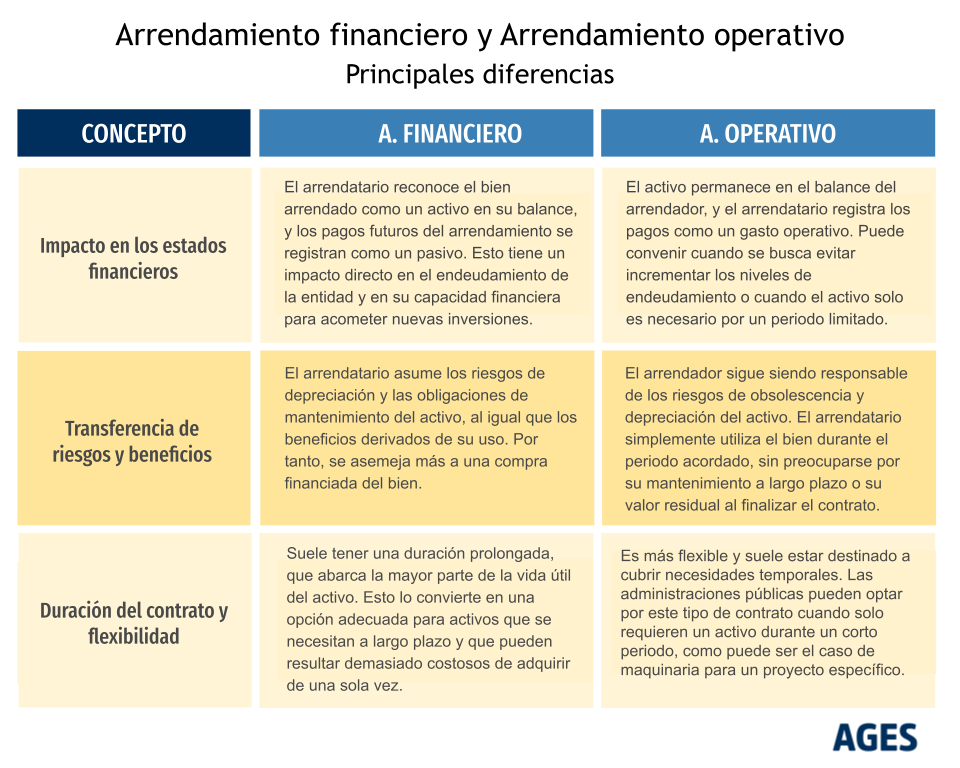

Principales diferencias entre el arrendamiento operativo y el arrendamiento financiero

Como se puede apreciar en la tabla, la clasificación de un arrendamiento como operativo o como financiero depende de las circunstancias de cada una de las partes del contrato.

Comentarios